MBWS en 2020 : allégement de 2 dilemmes, renforcement des FP au bénéfice de COFEPP qui a encore besoin de 20% pour l’OPR

Cet article donne le point de vue de l’association ASAMIS sur les documents financiers de MBWS à fin 2020 et ne vise pas à les commenter ligne à ligne.

Par ailleurs les résolutions présentées pour l’AG du 30 juin 2021 ne présentant pas d’enjeu particulier pour les actionnaires minoritaires, elles ne seront pas détaillées. Dans ce cadre, par principe, l’ASAMIS n’émet pas d’opposition.

1 – L’abandon des activités polonaises et de Moncigale allège MBWS en volume d’activité mais aussi et surtout en terme de risque de déficit

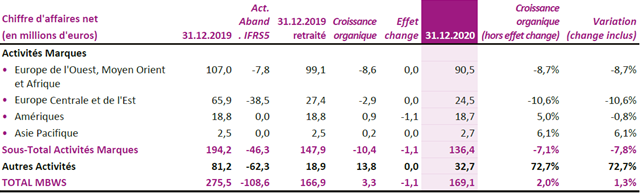

« Le chiffre d’affaires hors droits d’accises ressort à 169,1 M€ et enregistre une augmentation de 1,3% par rapport à l’exercice 2019 retraité. » MAIS il faut aussi relever que le CA des activités abandonnées totalise 108,6 M€ = 39,6%. MBWS largue une part importante de son activité qu’il faut toutefois relativiser puisque celle-ci n’impacte les activités marques « que de » 42%..

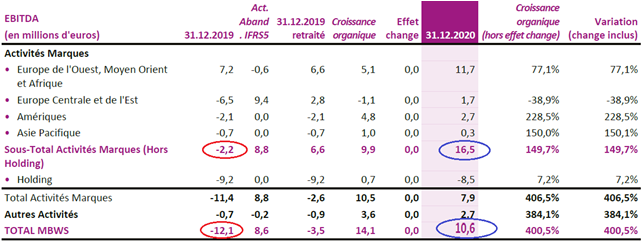

« L’EBITDA pour l’exercice 2020 s’élève à +10,6 M€ contre -3,5M€ pour l’exercice précédent après retraitement ». L’amélioration de 13,9 M€ est conséquente et marque le retour à la profitabilité.

Certes l’EBITDA n’est pas satisfaisant mais il faut se souvenir du contexte de la pandémie COVID qui a affecté les ventes mais aussi la rentabilité avec la fermeture des bars, restaurants, discothèques…et autres lieux de consommation directe mieux margés.

Fin 2020, le résultat net part est encore fortement déficitaire à -38,4 M€ contre -65,9 M€ au 31 décembre 2019. Toutefois le résultat net des activités abandonnées représente l’essentiel des pertes 2020 : ( 32,9 M€). A noter qu’en 2019, les pertes sur ces mêmes activités ont pesé -35,7 M€. Les éléments communiqués ne permettent pas d’appréhender les raisons de ces pertes particulièrement sur Moncigale.

Au final la perte sur activités poursuivies n’est que de -5,5 M€ (contre -30,2 M€ en 2019). Ce n’est évidemment pas satisfaisant mais la pente vers la profitabilité est bien là.

2 - Le bilan au 31 déc 2020 ne donne pas une image actuelle du renforcement opéré via l’augmentation de capital de 100,9 M€ de mars 2021.

Extrait de la page 83 du document de référence 2020 : « Le 2 Février 2021, suite à l’augmentation de capital avec DPS pour un montant total souscrit de 100,9 M€ dont 17,4 M€ en espèces, COFEPP détient désormais 70,06% du capital et 68,02% des droits de vote de la société ».

Le capital de MBWS est donc passé à 156,7 M€

Retenons enfin l’impact majeur (page 84) de cette augmentation de capital qui a permis d’intégrer au capital :

- l’intégralité des dettes bancaires (hors affacturage) rachetées par COFEPP auprès des prêteurs bancaires de la Société soit 45 millions d’euros et les lignes de découvert tirées d’un montant, en principal, de 1,1 millions d’euros,

- l’intégralité des avances en compte courant versées ou restant à verser par COFEPP à la Société et sa filiale MBWS France, d’un montant total, en principal, de 32 millions d’euros et

- la première tranche de l’avance Pologne octroyée par COFEPP à la Société d’un montant de 3 millions d’euros.

Le produit des souscriptions en espèces à l’Augmentation de Capital versées par les actionnaires autres que COFEPP a été considérable : 17.4 millions d’euros. Il a permis de :

- rembourser le solde de l’avance Pologne d’un montant de 5,2 millions octroyée par COFEPP à la Société et,

- pour le solde, de financer les besoins de fonctionnement du Groupe MBWS. »

3. La trésorerie est renforcée et va se renforcer encore en 2021

Les apports de capitaux de la COFEPP s’effectuant par conversion des dettes bancaires et des avances en compte courant consenties, ne se traduisent pas par un apport en trésorerie. Certes ils diminueront les frais financiers qui auraient découlés de ces financements mais ils ne se traduiront pas par un renforcement de la trésorerie sauf pour une partie de la souscription par les actionnaires minoritaires à l’augmentation de capital.

Ces derniers ont apporté 17,4 M€ qui financeront 12,2 M€ du besoin de trésorerie.

Autres éléments d’amélioration de la trésorerie :

- la créance encaissée le 20 juin 2020 par MBWS Ltd filiale du groupe à Trinidad 6,7 M€. mais non encore convertie en euros. Il restera encore théoriquement à recouvrer 7.7 M€ de la créance Clico Investment Bank à Trinidad mais actuellement il est difficile de prévoir le montant qui sera finalement accordé et à quelle date.

- le montant de la vente MONCIGALE finalisée en février 2021 pour 2,5 M€ (tandis qu’il n’y a guère à espérer des cessions polonaises)

- la mise en place d’un nouveau moratoire fiscal et social par la CCSF du Val de Marne pour 7,6 M€ notifié le 1er avril 2021, échéancier de paiements mensuels de 316 k€ sur une période de 2 ans, soit jusqu’à fin mars 2023.

La trésorerie du groupe en 2021 hors impact de l’évolution du besoin en fonds de roulement et du solde de financement sur les investissements, devrait ainsi être améliorée de 12,2 M€ + 6,7 M€ + 2,5 M€ = 21.4 Millions d’euros…

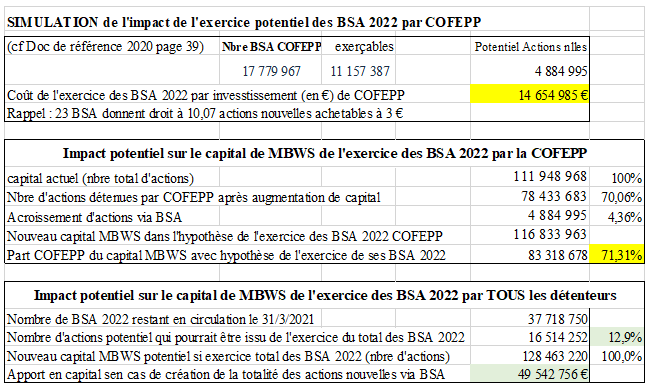

4 – L’impact potentiel de l’exercice des BSA 2022 par la COFEPP et du total des BSA

Ce sujet revient de façon récurrente sous la forme de cette question : « Et si la COFEPP exerçait la totalité de ses Bons de souscription 2022, est-ce qu’ainsi elle pourrait dépasser le seuil des 90% et procéder à un retrait obligatoire de MBWS de la bourse ? ».

La réponse se trouve dans les tableaux ci-dessous qui démontrent que la COFEPP devrait dépenser 14,7 Millions d’euros pour obtenir 1,25% supplémentaire du capital. Totalement sans intérêt pour la COFEPP.

D’ailleurs l’exercice de la totalité des BSA 2022 coûterait 49,5 M€ pour acquérir 12,9% du capital. Cela supposerait que tous les détenteurs de BSA les exercent ou bien les vendent à un investisseur qui serait disposé à mettre une cinquantaine de millions d’euros. En supposant que la COFEPP le veuille, il faudrait ensuite qu’elle obtienne l’accord de l’AMF pour une nouvelle dérogation d’OPA. Hypothèses Peu probables.

Conclusions

En 2020, des étapes majeures vers une intégration de MBWS au groupe COFEPP ont été franchies : renforcement capitalistique avec montée (à bon compte !) de la participation de la COFEPP, intégration des réseaux commerciaux, allègement d’activités difficilement rentables dans le contexte du groupe. Sur ce dernier point, notons que MBWS se trouve vidée d’une part importante de son chiffre d’affaires ce qui pose la question de son futur en tant qu’entité indépendante.

Son intégration totale dans le groupe COFEPP nous parait dès lors n’être qu’une question de temps.

Les minoritaires sont anxieux de se trouver encore une fois dilués puis d’être expulsés avant que le redressement de MBWS ne revalorise son action. Toutefois une OPA suivie d’une OPR semble peu probable à ce stade en raison du caractère aléatoire du dépassement du seuil de 90% de détention du capital nécessaire pour enclencher un retrait obligatoire.

Une OPE couramment appelée inversée, c’est-à-dire faisant de MBWS le réceptacle d’actifs de la COFEPP avant fusion, est une hypothèse alternative. Pour les minoritaires elle se traduirait encore une fois par une forte dilution même si en contrepartie, ils deviendraient actionnaires d’un acteur majeur sur le marché des spiritueux dont les actifs seraient mieux valorisés. Toutefois cette opération pourrait être suivie d’une OPRO les privant en partie d’un retour à meilleure fortune.

Ces évolutions pourraient se traduire positivement dans l’évolution du cours de bourse MAIS en contrepartie, il convient d’être prudent sur l’évolution générale des marchés financiers. Ceux-ci ont connu ces derniers temps une forte croissance. Le CAC 40 est à ce jour au plus haut depuis 21 ans. Un retournement brutal n’est pas à exclure. Rappelons que le cours des valeurs dites spéculatives est plus sensible à ces fortes variations à la baisse que celle du marché en général.

L’ASAMIS ne donne jamais de conseil d’achat ou de vente.

Merci de votre soutien à l’ASAMIS : vos dons ou cotisations sont nos seules ressources et le fonctionnement de l’association nécessite quelques moyens. Un montant de 20 € par an, est une contribution qui peut vous paraitre faible mais qui est appréciable et sera appréciée.